Si votre société a accumulé des pertes d’un montant supérieur à la moitié de son capital social, vous allez devoir prendre une importante décision si vous souhaitez poursuivre votre activité !

À moins que vous soyez avocat en droit des affaires ou expert-comptable, vous n’avez sans doute jamais entendu parler de la « perte de la moitié du capital » ni de la « perte des capitaux propres ».

Pourtant ces expressions visent une procédure particulière, très encadrée par la loi, à laquelle les sociétés doivent se soumettre. Nous vous expliquons tout dans cet article.

Cet article vous intéresse ? Enregistrez-le en PDF.

Vous êtes pressé et souhaitez pouvoir le relire à tête reposée ? Téléchargez une version PDF pour faciliter la lecture hors ligne.

Qu'est ce que la perte de la moitié du capital ?

L’expression « perte de la moitié du capital » vise la situation dans laquelle les capitaux propres d’une société deviennent inférieurs à la moitié de son capital social à la clôture d’un exercice.

Qu'est ce que le "capital social" ?

Le capital social correspond aux apports qui ont été effectués par les associés lors de la constitution de la société ou lors d’une augmentation de capital.

Il peut s’agir d’apports en numéraire (c’est-à-dire de l’argent) ou en nature (un immeuble, des parts sociales, du matériel, etc.).

Vous pouvez retrouver le montant du capital social de votre société à différents endroits :

- Dans les statuts à l’article intitulé « Capital social »

- Sur l’extrait KBIS

- Au Passif de votre dernier bilan comptable

Qu'est ce que les "capitaux propres" ?

Les capitaux propres constituent les apports en capital réalisés par les associés auxquels s’ajoutent tous les résultats générés par l’activité de la société qui n’auraient pas été distribués aux associés.

Ils sont donc principalement composés :

- du capital social

- des réserves (réserves légale, autres réserves…)

- du report à nouveau

- du résultat de l’exercice

Il faut également y ajouter les primes d’émission, les subventions d’investissement et les provisions réglementées. Mais cela concerne généralement les sociétés de taille importante.

Illustration

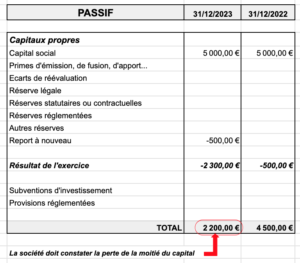

Prenons l’exemple d’une SARL avec un capital social de 5 000€ qui a été créée en 2022.

Il faut donc que les capitaux propres de la société demeurent supérieurs à 2 500€ (5 000 divisé par 2) pour que la SARL ne se trouve pas en situation de « perte de la moitié du capital ».

Pour sa première année d’activité elle génère une perte de 500€ (qui sera affectée au Report à nouveau). Au 31/12/2022, les capitaux propres de la société s’élèvent donc à 4 500€ (5 000 – 500). A ce stade, les capitaux propres demeurent donc supérieurs à la moitié du capital social.

Pour sa deuxième année d’activité, elle génère une nouvelle perte de 2 300€ (qui sera également affectée au Report à nouveau). Au 31/12/2023, les capitaux propres de la société s’élèvent donc à 2 200€ (5 000 – 500 – 2 300). Les capitaux propres sont donc devenus inférieurs à 2 500€.

Le Gérant de la SARL doit convoquer une assemblée afin de décider s’il y a lieu ou non de dissoudre la société.

Quelles sociétés sont concernées ?

Cette procédure de « perte de la moitié du capital » ne concerne que les SARL et les sociétés par actions (SAS, SA, SCA). Vous n’avez donc rien à faire si votre société est une société civile, une SNC ou une SCS !

Cela s’explique par le fait que dans les SARL et sociétés par actions, la responsabilité des associés est limitée au montant de leurs apports en capital. C’est à dire que les créanciers (fournisseurs, banques…) ne pourront pas être payés sur les fonds personnels des associés si la société fait faillite. Il est donc important qu’ils soient informés de la « mauvaise » situation financière de la société, qui peut présenter un risque pour eux.

Comment se déroule la procédure de perte de la moitié du capital ?

Étape 1 - La constatation de la perte

Comme chaque année, dans les 6 mois de la clôture de l’exercice, le dirigeant doit convoquer l’assemblée générale ordinaire annuelle afin de faire approuver les comptes et d’affecter le résultat de l’exercice écoulé.

Si le résultat de l’exercice est une perte, les associés peuvent être amenés à constater la perte de la moitié du capital lors de cette assemblée.

Cela doit être expressément mentionné dans le procès-verbal d’approbation des comptes, qui sera ensuite déposé au Greffe du Tribunal de Commerce avec les comptes annuels.

Capitaux propres devenant inférieurs à la moitié du capital social

L’assemblée générale constate …. (à développer)

Étape 2 - La décision de (non) dissolution

Le dirigeant doit ensuite convoquer une nouvelle assemblée générale afin de décider s’il y a lieu, ou non, de prononcer à la dissolution anticipée de la société.

Quel est le délai de convocation ?

Cette assemblée doit être convoquée et tenue dans les 4 mois qui suivent l’assemblée ayant constaté la perte de la moitié du capital.

En supposant que vous ayez clôturé les comptes de votre société le 31/12/2023 et que l’assemblée générale ordinaire annuelle s’est réunie le 30/06/2024 (soit le délai maximum de 6 mois), vous avez jusqu’au 31/10/2024 pour convoquer une nouvelle assemblée et décider de dissoudre la société ou poursuivre l’activité.

Sur quoi doit porter l'assemblée ?

Une erreur courante en pratique est de proposer à l’assemblée une résolution portant sur la poursuite de l’activité sociale.

Or la résolution doit porter sur la dissolution de la société ; laquelle dissolution peut être rejetée entrainant en conséquence la poursuite de l’activité.

Cette nuance est importante car elle permet à la minorité de blocage de s’opposer à la dissolution.

Prenons l’exemple d’une SARL à deux associés.

Un associé détient 51% du capital (le majoritaire) et l’autre 49% du capital (le minoritaire).

Les décisions extraordinaires doivent être prises à la majorité des 2/3 du capital (soit 66,67%).

Premier cas : la résolution porte sur la poursuite de l’activité

Le minoritaire vote « pour » (49%)

Le majoritaire vote « contre »

La majorité des 2/3 n’étant pas atteinte, la poursuite de l’activité est rejetée donc la société doit être dissoute.

Second cas : la résolution porte sur la dissolution de la société

Le majoritaire vote « pour » (51%)

Le minoritaire vote « contre »

La majorité des 2/3 n’étant pas atteinte, la dissolution de l’activité est rejetée donc la société peut poursuivre son activité.

On voit donc tout l’intérêt de rédiger avec soin les résolutions de l’AG.

Dois-je convoquer une assemblée générale ordinaire ou extraordinaire ?

Comment rédiger le procès-verbal de perte de la moitié du capital social ?

Pour vous assurer de rédiger un procès-verbal conforme aux exigences du Code de commerce, vous pouvez télécharger un modèle de PV de perte de la moitié du capital social rédigé par un professionnel du droit.

Étape 3 - L'information des tiers : la publication de la décision de non dissolution

La décision des associés doit ensuite être publiée dans un journal d’annonces légales dans le département du siège social.

Puis, une formalité modificative de « continuation de l’exploitation malgré un actif net devenu inférieur à la moitié du capital » doit être déposée sur le Guichet Unique afin de mettre à jour le Registre du commerce et des sociétés (RCS).

Ainsi une mention spécifique sera ajoutée sur le KBIS afin d’informer les tiers (notamment les fournisseurs et banques) de la situation de la société.

Que se passe-t-il ensuite ?

Une fois que les associés ont constaté la perte de la moitié du capital et ont décidé de poursuivre l’activité, la société a un délai de 2 exercices pour régulariser sa situation.

Cela implique de réaliser suffisamment de bénéfices ou d’injecter de nouveaux fonds dans la société afin que les capitaux propres redeviennent supérieurs à la moitié du capital social. On parle alors de « reconstitution des capitaux propres« .

Ce délai démarre à compter de l’exercice au cours duquel la perte est constatée par l’assemblée générale, et non de l’exercice faisant apparaître cette perte.

Certaines sociétés disposent d’un délai supplémentaire de 2 exercices, soit 4 exercices au total, si à la clôture du deuxième exercice le montant de leur capital social est supérieur à 1% du total du bilan de la société à la clôture de l’exercice (SARL et SAS) ou est supérieur à la valeur la plus élevée entre 1% du total du bilan et 37 000€ (SA et SCA).

La société doit alors réduire son capital à un montant inférieur ou égal à ce seuil. Il n’est pas nécessaire qu’à l’issue de cette réduction de capital les capitaux propres ne redeviennent pas supérieurs ou égaux à la moitié du capital social.

Le capital social d’une SARL est de 10 000 € et à la clôture de l’exercice 31/12/2023 les capitaux propres sont inférieurs à 5 000 €.

- L’assemblée générale ordinaire annuelle du 30/06/2024 constate cette situation.

- Les associés ont jusqu’au 31/10/2024 pour se prononcer sur la dissolution de la société.

- En cas de non dissolution, la situation devra en principe être régularisée avant le 31/12/2026 (puisque la perte a été constatée en 2024 et non pas en 2023).

- Toutefois, si au 31/12/2026, le capital social de la société est supérieur à 1% du total du bilan de la société, la SARL aura jusqu’au 31/12/2028 pour réduire son capital social.

Quels sont les risques si rien n'est fait ?

Si vous ne respectez pas vos obligations, le risque est la dissolution judiciaire de la société. Cela signifie qu’un créancier (un fournisseur par exemple) pourrait demander à un juge de forcer la fermeture de la société.

Par ailleurs, il est très probable que vous receviez un courrier du Président du Tribunal de commerce vous astreignant à vous soumettre à vos obligations.

Est-il possible de retirer la mention du Kbis après régularisation ?

Si les capitaux propres de la société arrivent à remonter au-dessus de la moitié du capital social, vous pouvez demander à faire retirer la mention sur l’extrait Kbis.

Pour cela, il suffit de déposer une formalité de reconstitution des capitaux propres sur le Guichet Unique. Bien que cette démarche ne soit pas obligatoire, elle est fortement conseillée, car elle permet de rassurer les clients, fournisseurs et banques sur la bonne santé financière de l’entreprise.

Conclusion : que retenir ?

- Si votre société voit ses capitaux propres passer sous la moitié de son capital social, elle doit suivre une procédure légale pour informer ses associés et les tiers

- Les associés doivent décider de continuer l’activité (et reconstituer les capitaux propres) ou dissoudre la société

- Une formalité doit être déposée sur le Guichet Unique afin d’ajouter une mention spécifique sur l’extrait Kbis. Des solutions existent, comme FormalEase, qui permet aux dirigeants d’externaliser ces démarches en toute sécurité.

- Si la société ne régularise pas sa situation dans les délais, elle risque une dissolution judiciaire

Sources :

- « Capitaux propres inférieurs à la moitié du capital social » – FormalEase

- Articles L.223-42 et R. 223-37 du Code de commerce (SARL)

- Articles L.227-1 et R. 225-166-1 du Code de commerce (SAS)

- Articles L.225-248 et R. 225-166-1 b du Code de commerce (SA)