Si votre Société a versé des dividendes et/ou des intérêts de compte courant aux associés en 2024, vous avez jusqu’au 17 février 2025 pour les déclarer !

Cette obligation concerne :

- les sociétés soumises à l’impôt sur les sociétés ayant distribué des dividendes à leurs associés ;

- et toutes les sociétés (à l’IR comme à l’IS) ayant versé des intérêts de compte courant d’associé.

Vous devez remplir pour chaque associé bénéficiaire une déclaration 2561, dite « IFU ». Le dépôt est obligatoirement dématérialisé (via EDI ou EFI) ; si vous avez un cabinet comptable c’est en principe lui qui s’en occupe.

Le non dépôt de cette déclaration est sanctionné d’une amende de 50% des sommes non déclarées.

Voyons comment compléter cette déclaration pour chaque cas de figure. Nous ne nous attarderons pas sur la première partie qui consiste uniquement à identifier la société versante et l’associé bénéficiaire.

Flat tax 2025 : comment calculer l’impôt sur les dividendes ?

Les dividendes sont automatiquement imposés à la flat tax de 12,80% et aux prélèvements sociaux de 17,20%.

Identification de la société et de l'associé

Dans le premier cadre de la déclaration, « désignation du payeur« , remplissez toutes les informations relatives à la Société versante.

Puis dans le deuxième cadre, « désignation du bénéficiaire« , remplissez toutes les informations relatives à l’associé.

Associé personne morale

Lorsque l’associé est une personne morale (c’est-à-dire une société), la déclaration est relativement simple car vous n’aurez que deux cases à remplir :

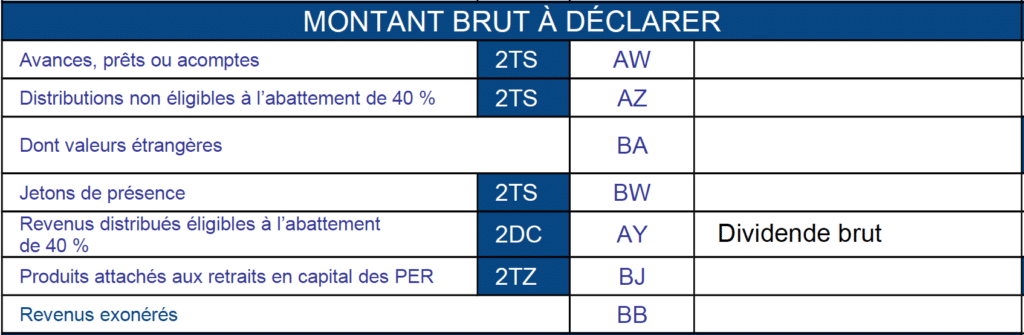

- Le montant des dividendes versés est à indiquer dans la case 2DC-AY,

- Le montant des intérêts de compte courant est à indiquer dans la case 2TR-AR.

Associé personne physique résidant en France

Lorsque l’associé est une personne physique (c’est-à-dire Monsieur / Madame) et qu’il réside en France, la déclaration est légèrement plus complexe.

Les dividendes

Indiquez dans la case 2DC-AY le montant brut des dividendes versés (c’est-à-dire avant paiement de l’impôt et des prélèvements sociaux).

Qu'est ce que l'abattement de 40% ?

Pour le calcul de l’impôt, l’administration fiscale applique un abattement de 40% sur les dividendes à condition de renoncer à la flat tax en optant pour l’imposition au barème progressif de l’IR.

Cela ne concerne que les personnes physiques. Cependant, la « case 2DC-AY » de la déclaration IFU ne tient pas compte de la qualité de bénéficiaire (personne physique ou morale), ni du fait que l’associé personne physique n’optera peut être pas pour l’imposition au barème progressif (ce choix se faisant au mois de mai, lors de la déclaration de revenus).

Les intérêts de compte courant

Indiquez dans la case 2TR-AR le montant brut des intérêts de compte courant d’associé versés.

Les prélèvements sociaux

Reportez dans la case 2BH-DQ le montant brut des dividendes et intérêts de compte courant qui ont été versés à l’associé.

Attention cependant, lorsque l’associé est également gérant majoritaire (dit travailleur non salarié – TNS) il existe une petite subtilité.

En effet, les sommes qu’il perçoit sont soumises aux prélèvements sociaux de 17,2% tant qu’elles ne sont pas supérieures à 10% du capital social (majoré des primes d’émission et du montant moyen des sommes qu’il a laissées en compte courant). Au delà de ce seuil, les sommes sont soumises aux cotisations sociales SSI (qui sont plutôt de l’ordre de 45% environ).

Cela concerne uniquement les gérants majoritaires de SARL et le gérant associé unique d’EURL.

Vous devez donc ventiler la fraction des dividendes et intérêts de compte courant soumise aux prélèvements sociaux et celle soumise aux cotisations SSI.

- Indiquez dans la case 2BH-DQ la fraction des intérêts de compte courant et dividendes n’excédant pas ce seuil de 10%. Cette fraction est soumise aux prélèvements sociaux et peut donc bénéficier de la CSG déductible (à hauteur de 6,80%).

- Et dans la case 2CG-BS la fraction des intérêts de compte courant et dividendes excédant ce seuil de 10%. Cette fraction est soumise aux cotisations SSI et ne peut donc pas bénéficier de la CSG déductible.

Le prélèvement forfaitaire non libératoire (PFNL)

Dans la case 2CK-AD indiquez le montant de l’acompte de 12,80% qui a été prélevé à la source lors du versement des dividendes et des intérêts de compte courant. Il s’agit du montant figurant sur la déclaration 2777.

Cette case doit rester vide uniquement si l’associé a demandé à être dispensé d’acompte.

Associé personne physique résidant à l'étranger

Lorsque l’associé est une personne physique (c’est-à-dire Monsieur / Madame) et qu’il ne réside pas en France, la déclaration est relativement simple car vous n’aurez que deux cases à remplir.

Indiquez dans la case 2EE-BN le montant brut des dividendes versés. Puis dans la case BP en dessous, indiquez le montant de la retenue à la source qui a été pratiquée (cela dépend du pays de résidence).

Vous avez désormais toutes les clés en main pour remplir correctement vos déclarations IFU !

Trés clair et synthétique

Un grand merci pour cet excellent article !

Très clair !

Bonjour et si les titres non cotés sont détenus dans un PEA?

J’ai une question

Est-ce que le remboursement d’intérêts de compte courant d’une société personne moral est soumis à l’IFU et si elle doit être indiquée dans la 2561 et si oui dans quelle case

Merci de votre aide

L’IFU doit être rempli pour tous les associés, y compris personne morale, comme indiqué dans l’article.

Merci pour ces éléments parfaitement clair et aidant.

Bonjour,

Merci beaucoup pour cet article.

J »ai un cas de figure : On a décidé un versement de X euros. A ce jour, on a pas pu les verser car soucis de trésorerie. Donc conséquence, nous n’avions pas effectué la 2777. Je me demande s’il faut faire la 2561 qui est censée être un récapitulatif des dividendes.

Bonjour

Après confirmation auprès du fisc, seuls les revenus effectivement mis à disposition du bénéficiaire doivent figurer dans l’IFU. Il n’y a donc pas lieu de remplir la 2561 cette année, en revanche si les dividendes sont effectivement versés en 2023, il faudra remplir la 2561 l’année prochaine (et ne pas oublier la 2777 au plus tard le 15 du mois qui suit le versement).

Comment remplir 2561 pour l’associé (50% des parts) non gerant non TNS les cases BS et DQ pour la partie qui excède les 10% du capital ? Sur cette fraction il n’y a pas eu les prélèvements sociaux de 17,2%. Comme pour le dirigeant majoritaire TNS ?

La distinction avec les 10% ne concerne que l’associé gérant TNS.

Et l’associé conjoint qui possède 50% des parts ? Comment déclarer (remplir 2561) les 2 fractions (dividende 10%) ? Sur la fraction >10% il n’y a pas eu les relèvements sociaux de 17,2% et c’est sur la déclaration 2041 que la gérante TNS doit déclarer pour son conjoint cette fraction (DSAB sur 2041). La logique me dit qu’il faut pour l’associé conjoint déclarer sur 2561 comme pour la gerente la fraction 10% sur BS. Sinon comment remplir 2561 pour l’associé conjoint ?

Il suffit de remplir la déclaration comme indiqué dans la rubrique « Le cas de l’associé autre que le gérant majoritaire ». Le conjoint non gérant n’est pas TNS (à moins d’être sous le statut de conjoint-collaborateur) et n’est donc pas concerné par les cotisations SSI, uniquement par les prélèvements sociaux de 17,2%.

Bonjour, je suis associé majoritaire d’une SAS pour un capital de 40 000 €, je ne suis pas salarié de l’entreprise étant j’ai les ARE, j’ai eu le droit à 30 000 € de dividendes brut, dans ce cas, je mettrai cette somme dans le cadre DQ ? ou bien 4000 € (10%) en BS et le reste en DQ 26000€

merci d’avance

Bonjour, Il faut tout mettre en DQ. La ventilation avec BS ne concerne que les SARL.

Merci beaucoup pour votre réponse rapide

Bonjour,

Je suis en EURL et j’ai touché des dividendes et intérêts de compte courants associés.

Est ce bien la somme des 2 sous le seuil des 10% qui est exonérée de charges sociales?

Merci par avance

Bonjour

Oui c’est bien cela

Bonjour,

Merci pour votre article.

pour un associé non gérant qui opte pour le PFU, quelles sont les cases supplémentaires à remplir? Sachant que la sté à déjà payé les 30% de PFU.

Merci de votre aide.

Bonjour

Comme indiqué dans l’article, remplir les cases 2DC, 2BH et 2CK.

Bonsoir,

Le versement d’un dividende à un non résident (canada), n’est pas soumis aux prélèvements sociaux. Question : case à cocher sur la déclaration 2561 pour signaler cette situation ? Merci d’avance

Bonjour

pour les non résidents (Canada), les dividendes ne sont pas soumis aux prélèvements sociaux. Faut-il l’indiquer sur le déclaration 2561 ?

Merci d’avance

Bonjour

Pour des dividendes distribués par une société française à un non résident les cases à remplir dans l’IFU sont différentes :

– Case 2EE-BN : indiquer le montant du dividende brut

– Case 2EE-BP indiquer le montant de la retenue à la source pratiquée (15% du dividende pour le Canada en principe)

C’est tout ce qu’il y a à compléter

Bonjour,

Doit-on déclarer uniquement les intérêts de compte courant d’associés (intérêts versés par une filiale à une holding) ou également les intérêts versés par une holding à sa fille?

Est-ce que la dispense de déclaration des sociétés d’un groupe fiscalement intégré vaut uniquement pour les distributions de dividendes ou également pour les intérêts de compte courant?

Merci d’avance pour votre retour.

Bonjour,

Pour un associé personne physique résidant en Norvège et qui perçoit des intérêts de compte courant ainsi qu’une rémunération de mandataire social, il n’y a pas de retenue à la source et de déclaration à faire, tant 2777 que IFU ?

Merci de votre réponse.

Bonjour

Il y a bien une retenue à la source (de 12,8% il me semble) pour les résidents en Norvège.

Il faut donc remplir une 2777 lors du versement pour payer la retenue à la source, puis une 2561 l’année suivante

une question si j’ai payé la flat tax sur une distribution de dividende pour une sas aux associés …je dois aussi déclarer une 2561…l’impot est dejà payé…etlacsg etrds aussi…est ce necessaire ?

Il faut remplir une déclaration 2561 dès lors qu’il y a eu une distribution. Cela ne sert pas à payer l’impôt et les taxes (c’est le role de la 2777) mais à préremplir les déclarations d’impôts.

Bonjour, concernant la déclaration d’IFU pour un associé personne morale, ne faut-il pas remplir la case 2TS au lieu de 2DC (étant donné que seule une personne physique est éligible à l’abattement de 40%) ?

Bonjour

Non, voir le cahier des charges 2025, page 56

« 2.2 Revenus distribués éligibles à l’abattement de 40 % soumis à l’impôt sur le revenu (zone R 222) (AY de l’EFI 2561)

Les revenus distribués aux personnes physiques fiscalement domiciliées en France par des sociétés ou certains organismes de placement collectif ou structures assimilées mentionnés ci après sont imposés après application d’un abattement de 40 % sur le montant brut des revenus déclarés, uniquement en cas d’option par le bénéficiaire pour une imposition au barème progressif de l’impôt. Cet abattement n’est pas applicable aux revenus distribués soumis de plein droit à une imposition au taux forfaitaire de 12,8 %.

Le 2° du 3 de l’article 158 du CGI précise qu’une distribution éligible à l’abattement de 40 % s’entend des revenus distribués par les sociétés passibles de l’impôt sur les sociétés ou d’un impôt équivalent ou soumise sur option à cet impôt, ayant leur siège dans un État de l’Union européenne ou dans un État ou territoire ayant conclu avec la France une convention fiscale en vue d’éviter les doubles impositions en matière d’impôt sur les revenus qui contient une clause d’assistance administrative en vue de lutter contre la fraude et l’évasion fiscales et résultant d’une décision régulière des organes compétents.

La zone R 222 doit donc être servie des revenus remplissant les conditions d’éligibilité à l’abattement de 40 %, sans que cela ne préjuge en aucune manière de l’éventuelle option par le bénéficiaire des revenus pour une imposition au barème progressif de l’impôt. Il ne doit par ailleurs pas être tenu compte de la qualité du bénéficiaire de ces revenus. En effet, d’une manière générale, il n’y a pas lieu de tenir compte, pour remplir les déclarations, de la fiscalité propre aux entreprises : les rubriques seront remplies comme si le bénéficiaire était une personne physique passible de l’impôt sur le revenu.

Dès lors, le montant d’un dividende versé dans les conditions définies ci-dessus doit également figurer dans la zone R 222, même si le bénéficiaire est une personne morale qui ne bénéficiera pas en tout état de cause de cet abattement réservé aux personnes physiques ayant opté pour une imposition au barème progressif de l’impôt. »

Bonjour,

La note est très clair merci beaucoup.

Pour compléter les cas usages :

Contexte :

SCI à l’IS. 4 associés (2 en france, 1 à Hong Kong, 1 en Suisse). Rémunération d’intérêts de C/C

Pour les associés en France, l’article est très clair, merci beaucoup. Question supplémentaire, si pas de prélèvement, les associés devront déclarés manuellement la rémunération des intérêts de C/C dans leur déclaration d’impot ?

Pour l’associé résident en Suisse, déclaration à réaliser avec les cases du dispositif De Ruyter ? Les revenus perçus par ces associés doivent être déclarés dans les cases BX, BY et BZ ? Le prélèvement de solidarité de 7,5% sera à verser par la SCI ?

Pour l’associé résident à HK, quels serait la déclaration à réaliser sur la 2561 ? J’ai un doute.

Merci beaucoup pour votre retour,