Si la société vous verse 1 000€ de dividendes, en réalité vous ne toucherez que 700€ ! En effet, les dividendes sont imposés au taux de 30% dès leur versement. Ce taux se décompose ainsi : 12,8% d’acompte d’impôt sur le revenu (IR) et 17,2% de prélèvements sociaux.

Ce système est totalement désavantageux pour les personnes qui ne paient pas (ou peu) d’impôts. Voyons comment éviter de payer cet impôt.

Les dividendes sont soumis à l'impôt sur le revenu (IR)

L’imposition se déroule en deux temps. Lors du versement des dividendes, la société prélève un acompte de 12,80% des dividendes versés, sauf si vous avez demandé à en être dispensé. Puis l’année suivante, les dividendes sont soumis à la « Flat Tax » ou au barème progressif de l’IR selon votre choix.

Lors du versement des dividendes : la société prélève un acompte de 12,80%

Lorsqu’elle verse les dividendes, la société pratique une retenue à la source de 12,80% des dividendes versés. Il s’agit du « prélèvement forfaitaire non libératoire » (PFNL), qui constitue un acompte sur l’IR qui sera dû l’année suivante.

En fonction de vos revenus, il est possible de demander à ne pas payer cet acompte. Cela concerne les foyers dont le revenu fiscal de référence (RFR) de l’avant dernière année d’imposition n’excède pas 50 000€ (célibataires, divorcés ou veufs) ou 75 000€ (couples mariés ou pacsés).

Téléchargez gratuitement notre modèle

La demande doit être envoyée à la société, au plus tard le 30 novembre de l’année précédent celle du versement des dividendes. Vous devrez ensuite renouveler cette demande chaque année si vous remplissez toujours les conditions.

L’administration fiscale peut vous infliger une amende de 10% du montant des prélèvements ayant fait l’objet de la demande de dispense à tort. Vérifiez donc que vous remplissez bien les conditions pour bénéficier de la dispense avant d’envoyer votre demande à la société.

Comment savoir si je peux être dispensé d'acompte pour les dividendes perçus à compter du 1er janvier 2025 ?

Pour les dividendes perçus au cours de l’année 2024, il est déjà trop tard, vous aviez jusqu’au 30 novembre 2023 pour envoyer votre demande à la société.

Au mois de mai de l'année suivante : le fisc calcul l’impôt définitif

Lorsque vous recevez votre déclaration de revenus, vous devez déclarer aux impôts les dividendes perçus l’année précédente. Cela permet au fisc de calculer définitivement le montant de l’impôt dû.

Quel sera mon taux d’imposition ?

Le choix entre la flat tax...

Par défaut, les dividendes sont imposés au taux de 12,8%. Il s’agit du « prélèvement forfaitaire unique » (PFU), plus connu sous le nom de « Flat Tax ».

Vous n’aurez donc rien de plus à payer l’année qui suit le versement des dividendes (sauf si vous avez été dispensé d’acompte) ! En effet, vous l’avez sans doute remarqué, le taux de la flat tax est aligné sur le taux de l’acompte qui a été prélevé par la société lors du versement.

... et le barème progressif de l'IR

Cependant, vous pouvez demander à ce que les dividendes soient soumis au barème progressif de l’impôt sur le revenu. Dans ce cas, les dividendes perçus au titre de l’année précédente s’ajoutent à vos autres revenus (salaires, etc.) et sont soumis à l’IR dont le taux varie de 0 à 45% en fonction des tranches.

Les dividendes bruts (c’est-à-dire avant paiement de l’acompte et des prélèvements sociaux) sont alors imposés au barème progressif de l’IR après application d’un abattement de 40%. Ainsi, si vous percevez 10 000€ de dividendes, vous serez en réalité imposé seulement sur 6 000€.

Attention si vous détenez un Plan d'épargne logement (PEL)

L’acompte qui a été prélevé par la société lors du versement des dividendes (sauf demande de dispense) constitue alors un crédit d’impôt. Ce crédit d’impôt s’impute sur le montant de l’IR définitivement dû. En cas d’excédant de paiement, celui-ci est remboursé par le Trésor Public.

Les dividendes sont également soumis aux prélèvements sociaux

Dans tous les cas, vous devez payer des prélèvements sociaux au taux de 17,2%. La société les prélève automatiquement lors du versement des dividendes. Vous ne pouvez pas demander à en être dispensé.

Ce taux global se décompose ainsi :

- 9,20% de CSG,

- 0,50% de CRDS,

- 7,50% de prélèvement de solidarité.

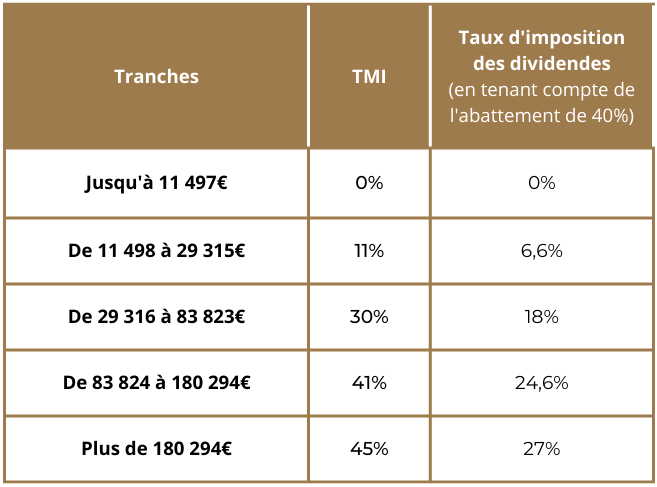

Si vous optez pour l’imposition au barème progressif de l’IR vous pourrez déduire de votre déclaration de revenus 6,80% de CSG. Le gain généré par la CSG déductible dépend de votre taux marginal d’imposition (TMI) : plus votre TMI est élevé, plus le gain sera élevé.

Le tableau ci-dessus illustre le gain généré par la CSG déductible en fonction de votre taux marginal d’imposition :

Dois-je renoncer à la flat tax ?

Cela dépend de votre situation, il est donc important d’effectuer des simulations.

Nous attirons l’attention des personnes non imposables ou peu imposées pour lesquelles l’option pour le barème progressif sera quasi systématiquement plus avantageuse.

En effet, si vous relevez de la 1ère ou 2ème tranche marginale d’imposition (taux à 0% jusqu’à 11 497€ et à 11% de 11 498€ à 29 315€), le taux de la flat tax (12,8%) est nécessairement supérieur à celui applicable en cas de soumission au barème progressif de l’IR.

La flat tax devient intéressante dès lors que vous vous situez au moins dans la 3ème tranche marginale d’imposition (taux à 30%) ; plus vous êtes imposable plus l’écart se creuse.

Le cas particulier de l'associé gérant ayant le statut de travailleur non salarié (TNS)

Depuis le 1er janvier 2013, une fraction des dividendes et intérêts de compte courant perçus par les gérants T.N.S n’est pas soumise aux prélèvements sociaux (au taux de 17,20%) mais aux cotisations SSI (ex RSI).

Cela concerne uniquement les gérants majoritaires de SARL et le gérant associé unique d’EURL. Les dirigeants ayant le statut d’assimilés salariés (le Président de SAS ou le gérant minoritaire de SARL notamment) ne sont pas concernés.

Ainsi, les dividendes (et les intérêts de compte courant d’associé) versés sont soumis à cotisations SSI pour la fraction du dividende qui excède 10% du capital social majoré des primes d’émission et du montant moyen des sommes laissées en compte courant appartenant au dirigeant et à certains membres de sa famille (conjoint, partenaire de pacs et enfants mineurs non émancipés).

Le taux des cotisations sociales SSI varie mais est nécessairement supérieur à 17,20% (généralement aux alentours de 45%, ce qui est donc désavantageux).

Prenons un exemple concret pour illustrer cela.

Monsieur Dupont a perçu 3 000€ de dividendes de la société X, SARL, dont il détient 80% du capital social. Il est également gérant de cette société.

Les données suivantes nous sont fournies :

– Capital social : 10 000€

– Moyenne du compte courant de l’associé : 5 000€

– Aucune prime d’émission

En tant que gérant-associé majoritaire de SARL, Monsieur Dupont a le statut social de TNS.

Il suffit d’appliquer la formule de calcul suivante afin de déterminer la fraction du dividende soumise aux prélèvements sociaux :

(Capital social x Participation dans le capital + Compte courant) x 10%

= (10 000 x 80% + 5 000) x 10%

= 1 300€

La fraction excédentaire, c’est-à-dire celle qui n’est pas soumise aux prélèvements sociaux, est soumise aux cotisations SSI.

Montant du dividende soumis aux cotisations SSI

= Dividende total – Montant du dividende soumis aux prélèvements sociaux

= 3 000 – 1 300

= 1 700€

Ce montant devra figurer sur la déclaration sociale des indépendants (DSI).

si je comprends bien je dois retenir sur les dividendes 12.8% + 17.8% =30%

la somme de 30 000€ a été versée pour les dividendes

30 000 x30% = 9000€ que je dois retenir à la personne qui a perçu ces dividendes et les reverser pour 12.8% au fisc et 17.8% en charges sociales ??

mais comment les déclarer et à qui les 17.8% à l’URSSAF DIRECTEMENT??

dématérialisé!

je dois faire une déclaration 2561 dite IFU dématérialisée via EDI ou EFI!!

une réponse me serait utile

avec mes plus vifs remerciements

cordialement

Vous devez remplir une déclaration 2777, qui doit être télédéclarée au plus tard le 15 du mois qui suit le versement des dividendes.

Suite à cela, la somme totale de 9 000€ (soit 5 160€ de prélèvements sociaux et 3 840€ d’IR) sera prélevée sur le compte de la société.

La déclaration 2561 (IFU) devra être remplie l’année prochaine au mois de février. Sur ce point je vous invite à consulter cet article : http://lepointjuridique.fr/ifu/

Si vous avez un cabinet comptable, c’est en principe lui qui s’occupe de toutes ces déclarations.

Bonjour,

Si j’opte pour le barème progressif avec abattement de 40%, le PFNL s’impute sur l’IR dû. Par exemple: 10 000€ *12.8%=1 280€ de PFNL et 10 000€*60%=6000€. Ce que je dois déclarer c’est : 6 000€-1 280= 4 720€.

cordialement

Bonjour

Non, vous devez déclarer le montant brut du dividende (10 000€) sans aucune déduction.

Le fisc appliquera automatiquement l’abattement de 40% si vous optez pour le barème progressif de l’IR en cochant la case 20P.

Je vous invite à consulter cet article pour savoir comment déclarer vos dividendes : https://lepointjuridique.fr/declaration-interets-de-pel/. L’article concerne les intérêts de PEL, mais les modalités de d’imposition et déclaration sont identiques aux dividendes (la seule différence étant que le fisc applique un abattement de 40% sur les dividendes en cas d’option pour le barème progressif, qui n’existe pas pour les intérêts de PEL).

Bonjour, lors de ma simulation, je voudrais savoir si je dois inclure le montant du dividende net avec mon salaire pour déterminer mon TMI? autrement dit, est ce que mon TMI est déterminé avant que je fasse ce calcul? donc en fonction de mon salaire seul, et après je calcule combien je serai imposé sur les dividendes?

je vous remercie pour votre réponse.

Cordialement.

Bonsoir

Votre TMI est calculé en prenant en compte toutes les sommes perçues au cours de l’année (salaires, dividendes, loyers, etc.).

Attention pour déterminer votre TMI c’est le montant brut du dividende – l’abattement de 40% (en supposant que vous renonciez à la flat tax) qu’il faut retenir et non le montant net.

Exemple chiffré pour faire simple :

Votre salaire net imposable est de 20 000€ et vous avez perçu 10 000€ de dividende sur la même année.

On retient pour le salaire 20 000 – 10% de frais professionnels = 18 000€

Et pour les dividendes 10 000 – 40% = 6 000€

Soit au total 24 000€, ce qui vous situe dans la tranche à 11%.

Bonjour, le dividende versé s’ajoute-t-il à la déclaration de revenu commune de mon foyer ? En d’autres termes, les revenus de ma femme peuvent-ils passer sur une TMI supérieur suite à un versement d’un dividende de ma société ?

Bonjour

Oui, uniquement si vous optez pour la soumission des dividendes au barème progressif de l’IR. Dans le cas contraire les dividendes sont soumis à la flat tax et donc échappent à la TMI.

Bonjour,

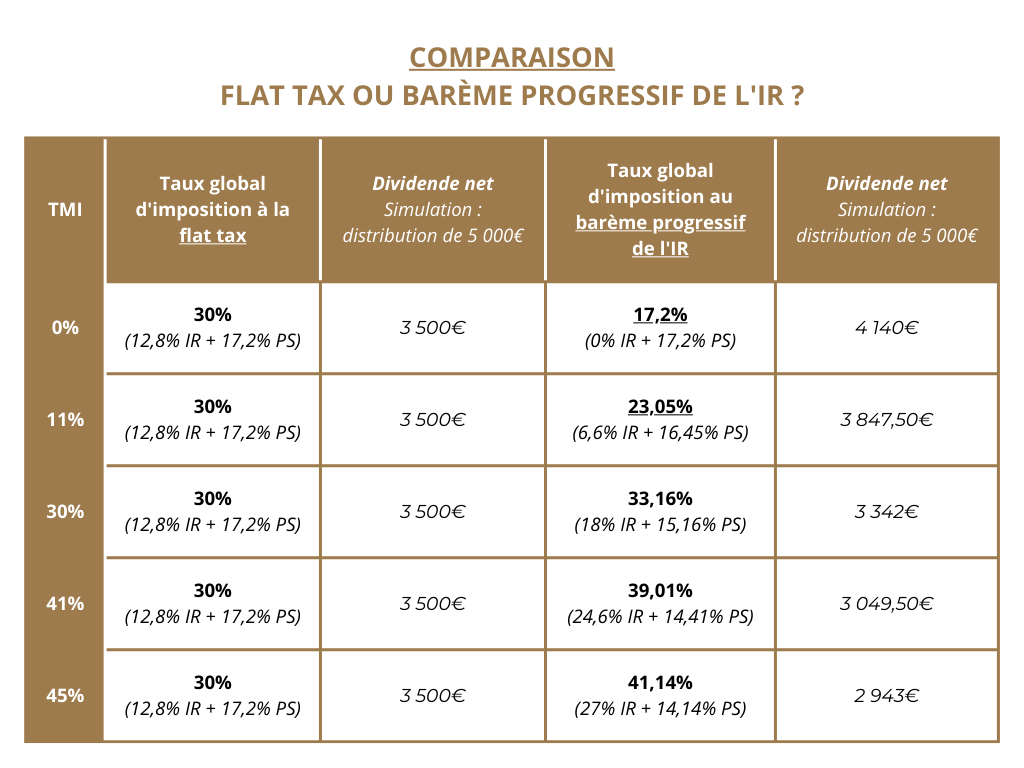

Je ne comprends pas l’aliéna sous le tableau « Flat Tax ou Barème progressif de l’IR ». En effet, je n’ai pas l’impression que le tableau prenne en compte les 6,8% de CSG déductible.

Pourriez-vous confirmer ou m’expliquer le calcul effectué ?

Par avance, merci pour votre retour.

Bonjour

Le tableau prend bien en compte les prélèvements sociaux, l’IR, l’abattement de 40% et la CSG déductible, de manière plus détaillée :

En partant d’un dividende de 5000€ avec une TMI à 11%.

Calcul de l’IR :

Dividende brut de 5000€

(-) Abattement de 40% = 5000 x 40% = 2000€

(-) 6,8% de CSG déductible = 5000 x 6,8% = 340€

= 5000 – 2000 – 340 = 2660€ de base imposable à l’IR

Soit un IR calculé au taux de 11% qui s’élève à 2660 x 11% = 293€

Calcul des prélèvements sociaux :

Dividende brut de 5000€

(-) 17,2% de prélèvements sociaux = 5000 x 17,2% = 860€

Soit 860€ de prélèvements sociaux à payer

In fine, 5 000€ de dividendes – 293€ d’IR – 860€ de PS = 3 847€ net

Ou de manière plus simple, on aurait pu appliquer le taux global calculé de 23,05% qui permet d’obtenir le même résultat.

Bonjour, j’ai réalisé un dividende à la suite d’une I P O sur les marchés via une société. Il y a donc la flat tax de 30 % à régler pour toucher ces dividendes. Je voudrais savoir si cette FT peut-être retenue sur les dits dividendes car la société me demande de la régler hors des dividendes. Je percevrais ensuite 70 % de ces dividendes.

Et dans ce cas que dois-je faire pour ma déclaration d’impôts, c’est un peu compliqué pour moi ? Mille mercis pour votre réponse la plus claire possible svp.

Cordialement

Bonjour,

Là ou je suis un peu perdu, c’est que dans votre réponse du 20 octobre 2022, vous dites qu’il faut déclarer le dividende brut, mais dans votre réponse du 6 janvier 2023, vous écrivez de déclarer me montant brut – 40 pct. Est-ce donc deux cases différentes?

Merci beaucoup

Question avez-vous des spécialistes fiscaux pour remplir notre déclaration ? Merci

Bonjour

Non il s’agit d’une erreur de compréhension, nous ne parlons pas de la même chose.

– Le montant à déclarer sur déclaration de revenus est bien le montant brut des dividendes (c’est à dire avant prélèvement des 17,2% de prélèvements sociaux et des 12,8% de PFU sauf dispense), le fisc appliquera automatiquement l’abattement de 40% sur ce montant brut si vous cochez la case pour opter au barème progressif

– En revanche si vous souhaitez faire vos propres simulations/calculs, pour déterminer votre TMI (comme il était question dans ma réponse du 22/10/2022) il faut retenir le dividende brut après avoir appliqué l’abattement de 40% puisque c’est cette somme sera in fine imposable et qui entrera dans la base de calcul de votre revenu fiscal de référence

J’espère que c’est plus clair ainsi.

Pour remplir votre déclaration de revenus, je vous invite à vous rapprocher d’un avocat fiscaliste ou de votre cabinet comptable si vous en avez un.